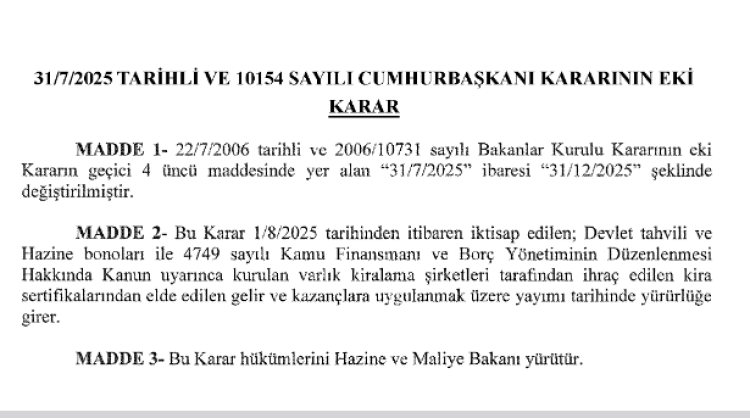

Devlet tahvilleri, Hazine bonoları ve varlık kiralama şirketleri tarafından sunulan kira sertifikalarından elde edilen gelir ve kazançlara yönelik indirimli tevkifat oranlarının geçerlilik süresi 31 Aralık 2025’e kadar uzatıldı.

ANKARA (Bursa Kuşu) – 1 Ağustos 2025 tarihli Resmi Gazete’de yayımlanan 10154 sayılı Cumhurbaşkanı Kararı ile 193 Sayılı Gelir Vergisi Kanunu’nun Geçici 67’nci maddesinde değişiklikler yürürlüğe girdi.

22 Temmuz 2006 tarihli ve 2006/10731 sayılı Bakanlar Kurulu Kararı’nda yapılan düzenlemeyle, indirimli tevkifat oranlarının geçerli olduğu süre 31 Temmuz 2025 tarihinden 31 Aralık 2025’e uzatılmıştır.

HANGİ GELİRLER KAPSAMDA?

Bu karar, 1 Ağustos 2025’ten itibaren edinilen devlet tahvilleri ve Hazine bonoları ile 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun kapsamındaki varlık kiralama şirketleri tarafından ihraç edilen kira sertifikaları gibi finansal araçlardan elde edilen gelir ve kazançları kapsamaktadır.

Yorumlar kapalı.